При покупке недвижимости, оплате образования или лечения, а также продаже ценных бумаг, есть возможность вернуть часть потраченных средств. Для этого существует налоговый вычет – сумма, которая позволит снизить налогооблагаемую базу или вернуть часть уплаченного налога на доходы физического лица. Как сделать это максимально просто и быстро, рассказали эксперты Россельхозбанка.

Что такое налоговый вычет?

Налоговый вычет – это уменьшение налогооблагаемого дохода при исчислении НДФЛ, либо возврат части ранее уплаченного НДФЛ.

На налоговые вычеты могут претендовать граждане, которые получают доход, облагаемый по ставке 13%, и являются налоговыми резидентами Российской Федерации.

Как оформить налоговый вычет?

Вычет можно получить двумя способами:

1. Через обращение в налоговые органы. Государство вернет часть налогов, которые вы заплатили ранее. Оформить вычет можно в течение трех лет по окончании года, в котором были осуществлены соответствующие расходы. Для этого нужно подать в налоговую инспекцию декларацию и документы, подтверждающие право на вычет.

2. Через работодателя – по расходам за текущий год. При наличии уведомления о праве на вычет, работодатель при выплате заработной платы на некоторое время перестанет удерживать налог. Нужно предоставить в налоговые органы документы, подтверждающие право на вычет, после чего инспекция направит уведомление работодателю.

3. За вычетом по операциям с ценными бумагами после их продажи, кроме налоговых органов, можно также обратиться к своему брокеру.

Виды вычетов?

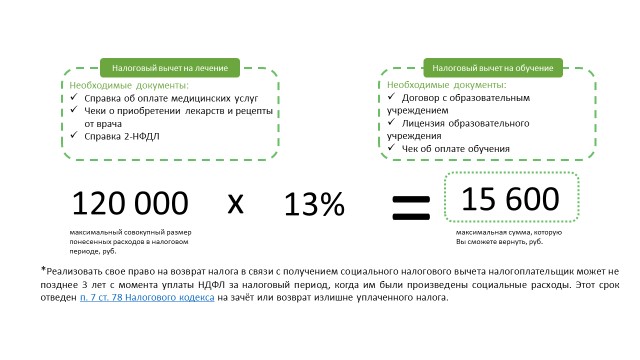

Социальный. К данной категории относятся вычеты на страхование жизни, обучение, лечение, благотворительность, фитнес, добровольное медицинское страхования (ДМС) и негосударственное пенсионное обеспечение (НПФ). Максимальная сумма, с которой можно вернуть 13% по данному типу вычета – 120 000 рублей, что в цифровом исчислении составит 15 600 рублей. В Россельхозбанке существует широкая линейка страховых программ. На налоговый вычет могут претендовать клиенты, оформившие программы накопительного и инвестиционного страхования жизни.

{kind=link}

Имущественный. Тип вычета, которым можно воспользоваться при приобретении жилья и земельных участков, при продаже некоторых видов имущества, а также в случае, если вы погасили проценты по ипотеке.

{kind=link}

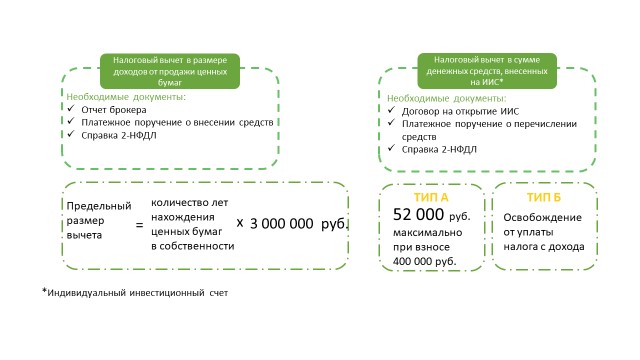

Инвестиционный. Данный тип вычета предусмотрен для стимулирования частных инвесторов при инвестициях на фондовом рынке. Если вы 1) совершали операции с ценными бумагами, по которым получили доход и владели ими более трех лет, 2) открыли или пополнили свой индивидуальный инвестиционный счет, то вы можете претендовать на получение инвестиционного налогового вычета.

{kind=link}

1.Вычет на долгосрочное владение. Если вы приобретали ценные бумаги после 01.01.2014 года, владели ими три года и более и получили положительный финансовый результат, то вы можете продать данные ценные бумаги без уплаты налога на доход.

2.Вычеты по ИИС типа А и типа Б. Если вы открыли ИИС, то вы обладаете правом выбрать один из двух типов вычета: вычет типа А (вычет на взнос), который дает право вернуть 13% от вашего взноса, но не более 52 000 рублей) и вычет типа Б (вычет на доход), освобождает инвестора от уплаты налога в 13% на полученный доход.

Открыть брокерский счет или ИИС в Россельхозбанке можно как в отделении Банка, так и дистанционно через интернет-банк при наличии текущего счета. Клиенты, не имеющие текущих счетов в Банке, могут открыть брокерский счет без визита в офис при наличии биометрических данных в Единой биометрической системе. Для клиентов банка предусмотрены выгодные тарифы, а также бесплатное открытие счета. Актуальные инвестиционные идеи, обзоры рынка и профессиональные советы доступны клиентам банка в мобильном приложении РСХБ-БРОКЕР и телеграмм-канале РСХБ-инвестиции.

Как распорядиться вычетом?

Вариантов как можно использовать полученные средства множество в зависимости от суммы вычета. Эксперты РСХБ предлагают направить налоговый вычет на инвестиции, чтобы приумножить полученные средства.

Инвестиции всегда должны осуществлять разумно и взвешенно. Если мы говорим об относительно коротком промежутке времени, от 1 года до 3 лет, то текущая макроэкономическая ситуация предполагает максимально консервативный подход к инвестициям, что обосновывает высокую долю корпоративных и государственных облигаций в портфеле. Среди интересных корпоративных облигаций мы бы советовали обратить внимание на облигации Норильского никеля (НорНикБ1Р2) с доходностью 8,97% и офертой в октябре 2025 года, облигации Российских железных дорог (РЖД БО1Р2R) с доходностью выше 9% в рублях и офертой в апреле 2026 года, а также облигации Почты России (Почта Р2Р02) с доходностью 9,66% и офертой в июне 2026 года. Налоговый вычет не предполагает формирование полноценного портфеля, эта скорее «прибавка» к уже существующему, поэтому вполне можно ограничиться 1-2 компаниями.

Другой вариант инвестиций полученного налогового вычета: инвестиции в иностранной валюте. На горизонте 1-3 года можно рассмотреть инвестиции в юаневые облигации, тем более, что юань набирает все большую популярность, а тренд на укрепление этой валюты сейчас только формируется. Можно присмотреться к облигациям Русала (РУСАЛ 1Р2) с доходностью к погашению 4% и датой погашения в декабре 2025 года или Русал БО05 с доходностью 4,14% и офертой в июле 2024 года. Среди прочих облигаций в юанях выделяются ценные бумаги Сегежа 3Р1R с доходностью к погашению 4,36% и офертой в ноябре 2025 года.

Реклама. АО «Россельхозбанк».